Статья написана по заказу "Агентство 77 регион" © | 2013 |

Контроллинг

Успешное функционирование любой организации всегда зависит от успешности выполняемых менеджментом функций. Основными функциями менеджмента являются планирование, организация, управление и контроль использования ресурсов. Причем, это любые ресурсы: финансовые, материальные, человеческие. Очевидно, что для реализации своих функций менеджерам необходима информация: полная, достоверная и своевременная. Необходима не просто информация, а информация систематизированная, проанализированная, интерпретированная и агрегированная (то есть объединение отдельных потоков информации в сводные данные, что дает возможность получить общую картину). В этом компании помогает контроллинг.

На сегодняшний день не существует однозначного определения понятия «контроллинг».

Ошибочно отождествлять «контроль» и «контроллинг». Контроллинг означает в первую очередь «управлять», «регулировать», и только в последнюю очередь «контролировать».

Для понимания значения контроллинга в компании, приведем такую таблицу.

| Миссия менеджмента | Миссия контроллинга |

|---|---|

| Достижение целей компании через планирование, организацию, управление и контроль использования ее ресурсов | Информационная и консультационная поддержка менеджмента в процессе планирования, организации, управления и контроля использования ресурсов |

Миссия контроллинга заключается: в информационной, а также консультационной поддержке менеджеров для того, чтобы они могли качественно исполнять свою работу. То есть контроллинг – это один из инструментов управления бизнесом.

Большинство авторов дают следующее определение контроллингу. Контроллинг – комплексная система поддержки управления организацией, направленная на координацию взаимодействия систем менеджмента и контроля их эффективности.

Общая же цель контроллинга – это построение на предприятии эффективной системы принятия, реализации, контроля и анализа управленческих решений.

Соответственно задачи контроллинга:

- оптимизация управления организационной структурой;

- организация эффективной системы учёта операций и результатов;

- внедрение систем планирования, контроля и анализа деятельности;

- обеспечение мотивации персонала в повышении эффективности работы компании;

- автоматизация систем учета и управления компанией.

Итак, обозначим основные элементы контроллинга:

- Установление целей - определение качественных и количественных целей предприятия и выбор критериев, по которым можно оценить степень достижения поставленных целей. Но прежде чем осуществлять контроль за достижение какой-либо цели, необходимо установить, насколько обоснованно она выбрана и насколько реально ее достижение вообще.

- Планирование - превращение целей предприятия в прогнозы и планы. Первый шаг планирования - анализ сильных и слабых сторон предприятия, возможностей и опасностей (так называемый swot-анализ). На основе этого анализа разрабатывают сначала стратегию предприятия, а затем - план. План позволяет предприятию оценить, насколько реально достижение поставленных целей, что помогает, а что мешает их достичь. Планы разрабатывают как по всему предприятию в целом, так и по каждому подразделению. Контроллинг участвует в разработке методики планирования, координирует деятельность разных подразделений и служб предприятия в процессе планирования, а также оценивает планы, определяя насколько они соответствуют целям предприятия, насколько они стимулируют к действию, насколько реально их выполнение.

- Оперативный управленческий учет - отражение всей финансово-хозяйственной деятельности предприятия. Как элемент системы контроллинга он принципиально отличается от бухгалтерского учета. Управленческий учет ориентирован на информационные потребности руководителей предприятия и подразделений, на поддержку принятия управленческих решений, а бухгалтерский учет направлен, прежде всего, на внешних пользователей (государственные органы, банки и другие).

- Система информационных потоков - важнейший элемент системы контроллинга на предприятии. Сам процесс управления часто рассматривают как процесс преобразования информации: управленческие воздействия - это информация особого рода. Существует некий минимальный объем информации, без которого эффективное управление невозможно. Причем чем более разнообразной может быть реакция объекта управления, тем больше нужно информации. Применительно к предприятию это означает, что чем более изменчива экономическая среда, чем сложнее внутреннее устройство самого предприятия - тем больше информации нужно для эффективного управления. Поэтому управлять, не владея информацией, невозможно. Одна из основных задач контроллинга - информационная поддержка управления; решить ее можно только при условии четкого и слаженного функционирования системы информационных потоков на предприятии.

- Мониторинг - отслеживание протекающих на предприятии процессов в режиме реального времени; составление оперативных отчетов о результатах работы предприятия за наиболее короткие промежутки времени (день, неделя, месяц); сравнение целевых результатов с фактически достигнутыми. На основании такого сравнения делают выводы о сильных и слабых сторонах предприятия, динамике их изменения, а также о благоприятных и неблагоприятных тенденциях развития внешних условий. Изменение условий внешней и внутренней сред предприятия влечет за собой пересмотр целевых параметров: необходимо проверить, насколько оптимальны поставленные цели в новых условиях, сможет ли предприятие ввиду произошедших изменений добиться поставленных целей. При необходимости корректируется план по достижению целей, и уже этот новый план воплощается в жизнь.

-

Контроль занимается фиксированием и оценкой свершившихся фактов в деятельности предприятия, а контроллинг нацелен на перспективу. Следует отметить, что при этом контроллинг выполняет определенные контрольные функции:

- - контроль целей (правильно ли поставлены цели, корректно ли построено дерево целей предприятия, не противоречат ли разные цели друг другу, насколько адекватно количественные критерии отражают качественные цели предприятия);

- - контроль прогнозов (насколько они реалистичны, обоснованы, информированы, как они помогают предприятию решить стоящие задачи);

- - контроль разрыва между целевыми и прогнозируемыми значениями (насколько прогноз развития событий не соответствует целям);

- - контроль ограничений (какие внешние или внутренние условия мешают предприятию достичь поставленных целей, какие тенденции существуют в развитии этих условий);

- - контроль планов (насколько различные планы предприятия оптимальны с точки зрения достижения его целей, не противоречат ли различные планы друг другу и т.д.);

- - бюджетный контроль (контроль над затратами подразделений предприятия путем разработки бюджетов).

- Рекомендации для принятия управленческих решений вырабатываются на основе анализа. На основе текущей ситуации и перспективных возможностей и рисков контроллинг определяет, какие альтернативы действий есть у предприятия в настоящее время, и оценивает эти альтернативы с точки зрения достижения целей предприятия. Эти рекомендации помогают руководителю принять оптимальное решение.

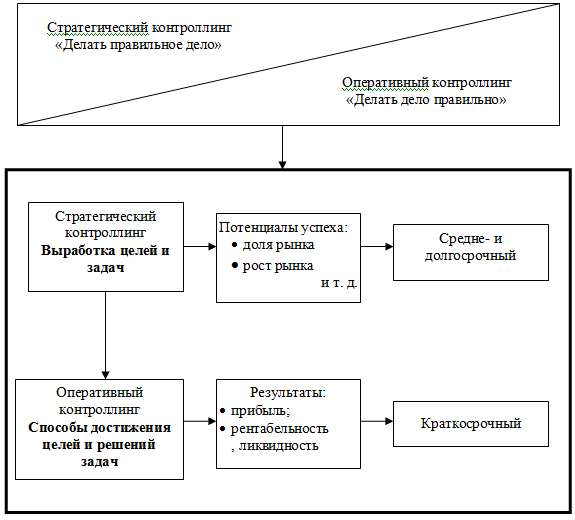

Современный менеджмент разделяет цели предприятия на две группы: оперативные (краткосрочные) и стратегические (долгосрочные, перспективные). Следовательно, и контроллинг должен управлять достижениями как стратегических, так и оперативных целей деятельности предприятия. Поэтому контроллинг как система включает в себя два основных аспекта: стратегический и оперативный.

Разграничение стратегического и оперативного контроллинга.

Стратегический контроллинг - его цель обеспечение выживаемости предприятия и «отслеживание» движения предприятия к намеченной стратегической цели развития.

Стратегический контроллинг несет ответственность за обоснованность стратегических планов.

Оперативный контроллинг ориентирован на краткосрочные цели и контролирует такие основные экономические показатели компании, как рентабельность, ликвидность, производительность и прибыль. Он охватывает все функциональные области деятельности предприятия:

- контроллинг оперативного маркетинга (исследования и продвижение) – контроль результатов – эффективность работы на сегментах (объект контроллинга – перевод в прямые затраты), эффективность маркетинговых мероприятия / затрат на них;

- контроллинг логистики – поставки, оценка эффективности закупок / затраты на закупки, логистический анализ производства;

- финансовый контроллинг – поддержание рентабельности и ликвидности предприятия, сбалансированной структуры капитала, план-баланс и потоков по видам деятельности, текущий (средне и краткосрочный) бюджет, объединяющий (интеграционный) по видам деятельности и выплат-платежей, поддержание ликвидных резервов для ликвидации дефицита (коэффициенты ликвидности и прочее);

- контроллинг инвестиций – оценка и оперативное управление инвестиционными проектами.

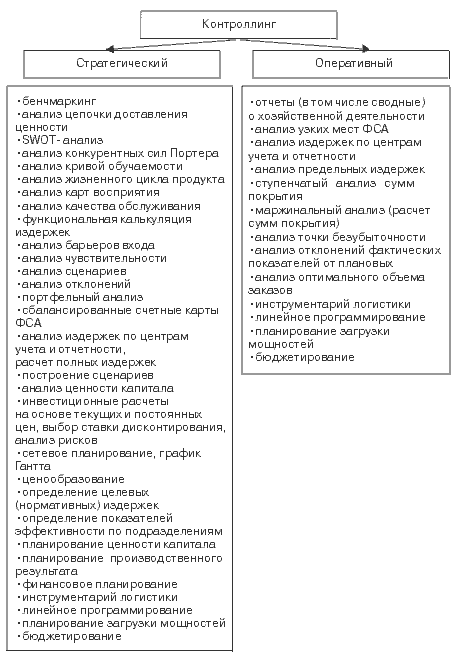

Стратегический и оперативный контроллинг обеспечивает целостный взгляд на действительность организации, комплексный подход к выявлению проблем.

Каждый из этих видов контроллинга имеет свои цели, а также методы, средства и инструменты для их достижения.

Инструменты контроллинга.

Разберем некоторые инструменты контроллинга.

SWOT метод в стратегическом планировании, заключающийся в разделении факторов и явлений на четыре категории: strengths (сильные стороны), weaknesses (слабые стороны), opportunities (возможности) и threats (угрозы).

Матрица SWOT-анализа.

Такой инструмент подходит для изучения различных сторон деятельности компании (производство, сбыт, персонал, положение компании на рынке и так далее). В SWOT-анализе исключительно важна максимальная степень детализации каждого из квадрантов.

После проведения SWOT-анализа вы будете более четко представлять себе преимущества и недостатки своего предприятия, а также ситуацию на рынке. Это позволит вам выбрать оптимальный путь развития, избежать опасностей и максимально эффективно использовать имеющиеся в вашем распоряжении ресурсы, попутно пользуясь предоставленными рынком возможностями.

GАР-анализ (анализ стратегических «люков») относится к классическим инструментам долгосрочного планирования. Сущность метода состоит в установлении отклонении желательного развития ситуации от ожидаемого. Метод предполагает количественное сопоставление значений желаемых и ожидаемых целевых величин, в качестве которых могут выступать рентабельность, прибыль, оборот и так далее. При этом полагают, что выбранная политика предприятия остается неизменной. Если при графическом изображении динамики целевой величины желаемое развитие (целевая кривая) отклоняется от ожидаемого развития, то возникает так называемый стратегический «люк». Предполагается, что если такой «люк» не будет вовремя закрыт, то предприятие не может гарантировать свое существование в долгосрочной перспективе. В случае выявления «люков» служба контроллинга начинают поиск стратегий относительно продуктов и рынков, позволяющих в долгосрочной перспективе «закрыть» возникшие «люки». Но такой инструмент трудно использовать когда ситуация на рынке очень нестабильна.

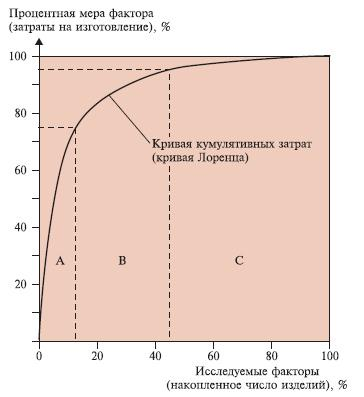

ABC-анализ - метод, позволяющий классифицировать ресурсы фирмы по степени их важности. Этот анализ является одним из методов рационализации и может применяться в сфере деятельности любого предприятия. В его основе лежит принцип Парето - 20 % всех товаров дают 80 % оборота. По отношению к ABC-анализу правило Парето может прозвучать так: надежный контроль 20 % позиций позволяет на 80 % контролировать систему. Цель АВС анализа – простое, удобное и наглядное ранжирование любых ресурсов с точки зрения их вклада в прибыль или продажи. Благодаря такому ранжированию можно правильно расставить приоритеты деятельности, сфокусировать использование ограниченных ресурсов кампании (трудовые, временные, инвестиции и так далее), выявить излишнее использование ресурсов и предпринять своевременные корректирующие меры.

Метод строится по принципу классификации анализируемых ресурсов на 3 группы А, В и С: А - группа: обеспечивает 80% продаж/прибыли/другое, обычно составляет 15-20% от всех ресурсов; В – группа: обеспечивает 15% продаж/прибыли/другое, обычно составляет 35-20% от всех ресурсов; С - группа: обеспечивает 5% продаж/прибыли/другое, обычно составляет 50-60% от всех ресурсов.

Границы групп 80%-15%-5% могут изменяться и могут устанавливаться индивидуально в конкретном исследовании.

Графическая схема метода АВС-анализа.

Максимальный эффект достигается при решении задач, относящихся к группе А. И АВС-анализ помогает найти эти задачи, тем самым поднимая эффективность действий компании в конкретном направлении.

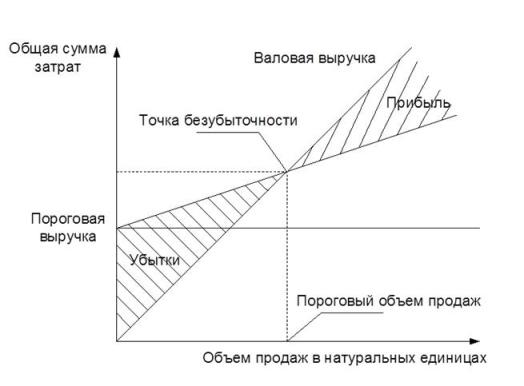

Анализ величины в точке безубыточности. В этом методе наглядно представляются взаимосвязи между выручкой от продаж, затратами и прибылью. Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытка. Ее можно выразить в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятии. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж – это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

График нахождения точки безубыточности.

Таким образом, безубыточный объем продаж, и зона безубыточности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий.

Бюджетирование - это процесс планирования и контроля финансово-экономического состояния предприятия. Основным элементом при этом является бюджет - план деятельности предприятия, который напрямую связан с его целями. Бюджетирование является одним из базовых инструментов в системе контроллинга на предприятии.

С помощью бюджетов руководитель имеет возможность контролировать уровни затрат конкретных видов ресурсов, регулировать объем расходов в пределах, соответствующих общему притоку денежных средств, определять когда и на какую сумму должно быть обеспечено финансирование и изыскивать возможности экономии каких-либо видов затрат или расходов в будущем. Поэтому в бюджетных форматах должны находить свое отражение не все возможные, а наиболее важные виды затрат, доля которых в объеме продаж составляет не менее 0,5%. Все остальные (менее значительные и соответственно имеющие меньший вес) затраты и расходы могут быть сгруппированы в статье «Прочие расходы».

Итак, основное назначение контроллинга заключается в ориентации системы управления предприятием на достижение поставленных целей. Контроллинг при этом является сложной конструкцией, объединяющей в себе различные элементы функций управления и использующей их в решении задач оперативного и стратегического характера.

Источники:

- Попанин А.А., Менеджмент в России и за рубежом. -2003. №2

- Р. Манн, Э.Майер. «Контроллинг для начинающих». Финансы и статистика. - 2005 г.

- http://humeur.ru/page/ponjatie-i-sushhnost-kontrollinga

- http://ru.wikipedia.org/wiki/%CA%EE%ED%F2%F0%EE%EB%EB%E8%ED%E3

- http://www.cfin.ru/management/controlling/correct_controlling.shtml